交易量排名的加密货币交易所- 加密货币所告别宏大叙事这三条“结构性错配”暗线 倍机会

2026-04-09交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行然而,在这种被市场称为“垃圾时间”的沉寂里,暗流正在涌动。当投机者悉数离场,真正的建设者开始在废墟上建立新的秩序。

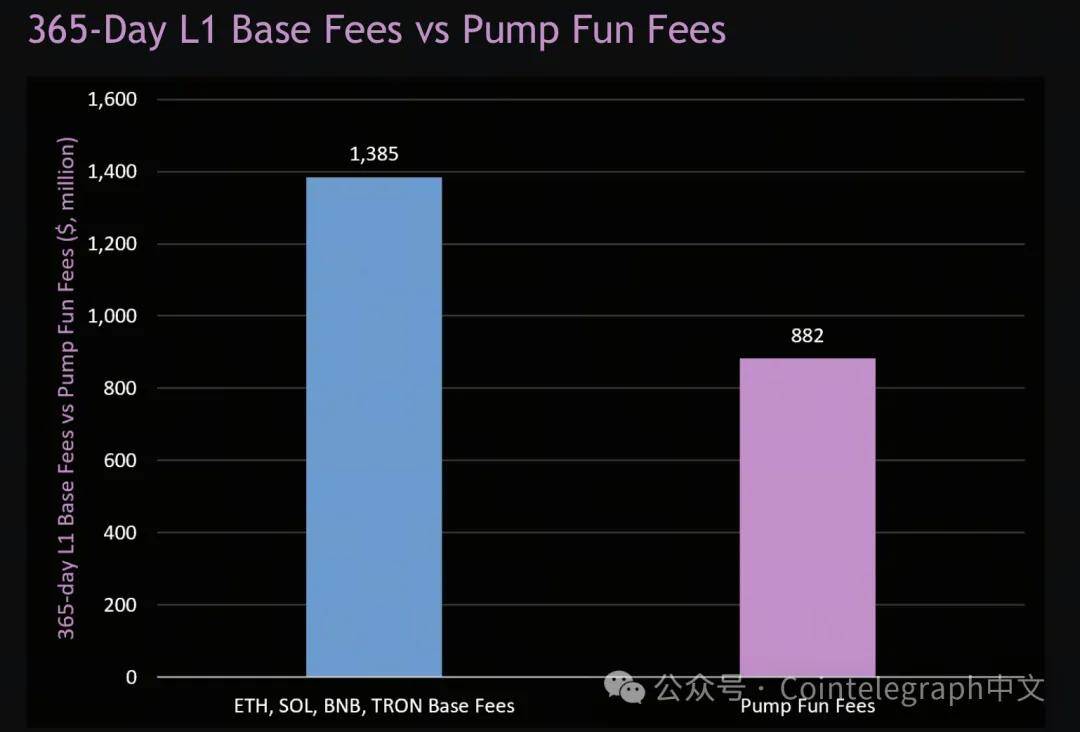

在过去十年里,加密市场的叙事始终围绕着底层公链(Layer 1)展开。每一轮牛市,我们都在寻找以太坊杀手,都在谈论吞吐量和共识机制。但到了 2026 年的今天,这种逻辑正在崩塌,一个极具冲突性的事实浮出水面:DeFi 和稳定币产生的实际收入已经超过了大多数 L1 公链,但它们在总市值中的占比远远不及 L1s。

这种估值错配反映了市场长期存在的“货币溢价”偏见。投资者愿意为那些看起来像“地皮”的公链买单,却忽视了在地上盖房并产生租金的应用。

接着是基础设施的分发化。随着 Solana 和 Base 等公链的成熟,高性能基础设施不再是稀缺资源。顶级 L1 已经完成了从“技术实验室”向“分发中心”的转型,这导致了一个结果:价值开始向上移动。

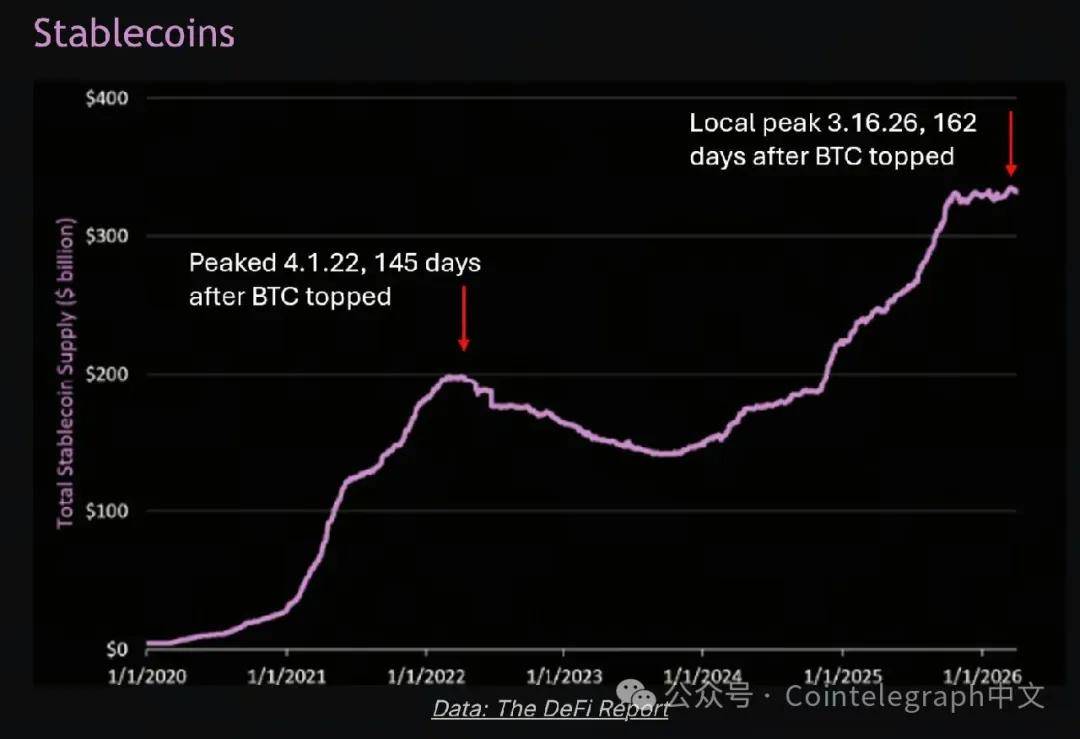

如果说公链是血液,那么稳定币就是加密世界的法币。目前 3330 亿美元的稳定币供应量,既是信心的支撑,也是最大的风险隐患。

稳定币供应量在 2026 年 3 月中旬触及局部高点后,已经停滞了整整 5 个月。历史经验显示,在 BTC 见顶 5 个月后,如果稳定币规模不再增长,接下来往往是剧烈的法币赎回潮。

为什么资金不再流入?分析发现,在全球宏观经济波动下,资金更倾向于回归美债等确定性资产。而且,DeFi 中的反身性收益(Reflexive Yield)消失,持有稳定币在链上“无利可图”。

在政策层面,美国最新的《GENIUS 法案》成为了行业的分水岭,该法案明令禁止稳定币发行方与持有人分享利息收益。这一政策对 Circle(USDC)和 Tether(USDT)的商业模式是极大的利好,它们可以心安理得地吞下数十亿美元的国债利息收入。但对于用户而言,这无异于一种隐形税收。

这种冲突催生了新的物种。随着 Tether 聘请 KPMG 作为审计师并暗示上市,它的角色正在转向为“合规金融巨头”。这种转变留下的权力真空,正在被 Ethena(USDe)等收益型稳定币通过离岸策略填补。

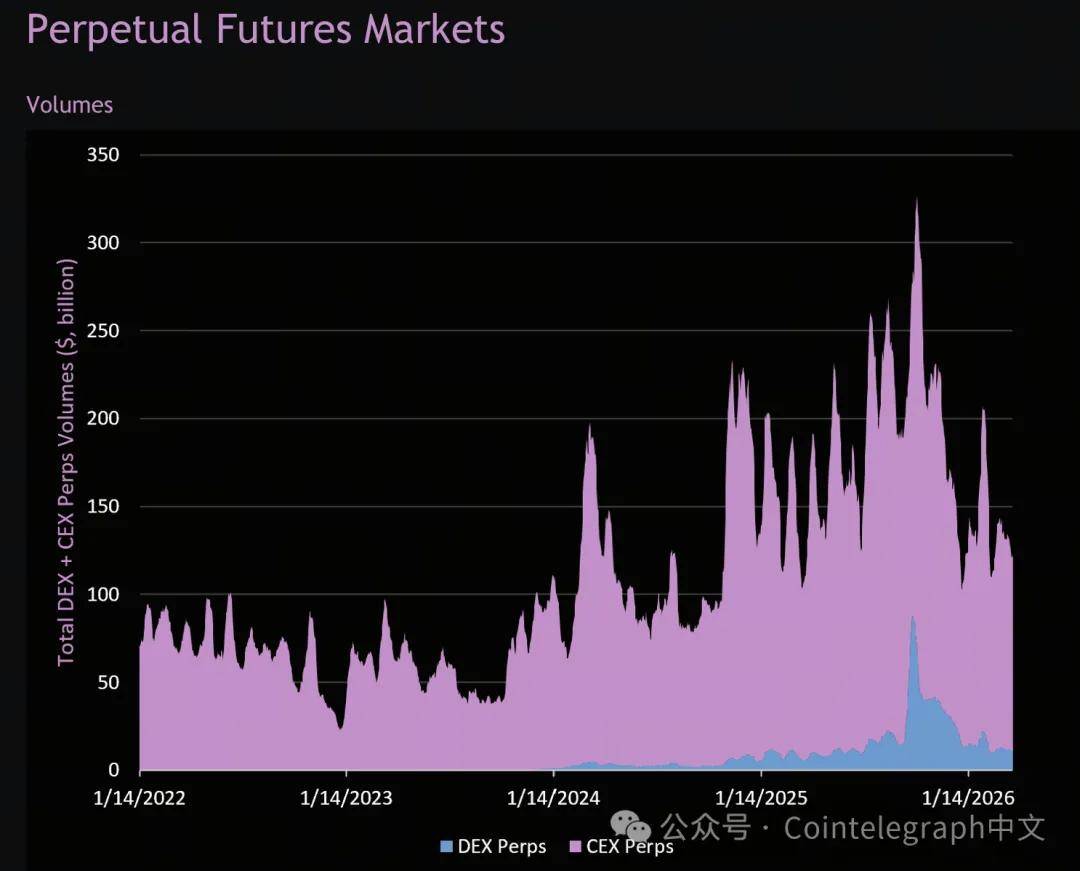

在当前的“垃圾时间”里,永续合约领域的表现比现货市场更具戏剧性,也更清晰地勾勒出专业交易者的撤退路线。

最值得关注的趋势是交易阵地的转移。尽管总交易量在萎缩,但 DEX 永续合约的市场份额却从 2025 年初的 4%逆势增长至 9.3%。在这一进程中,Hyperliquid 成为了不可忽视的“变量”。它不仅占据了 DEX 永续合约成交量的 60%,更以 4.6%的全球总份额杀入了原本由 Binance、OKX、Bybit 和 Gate 统治的腹地。这种现象传达了一个明确信号:核心交易者正在加速逃离中心化平台的托管风险,转向更透明、延迟更低的链上原生协议。

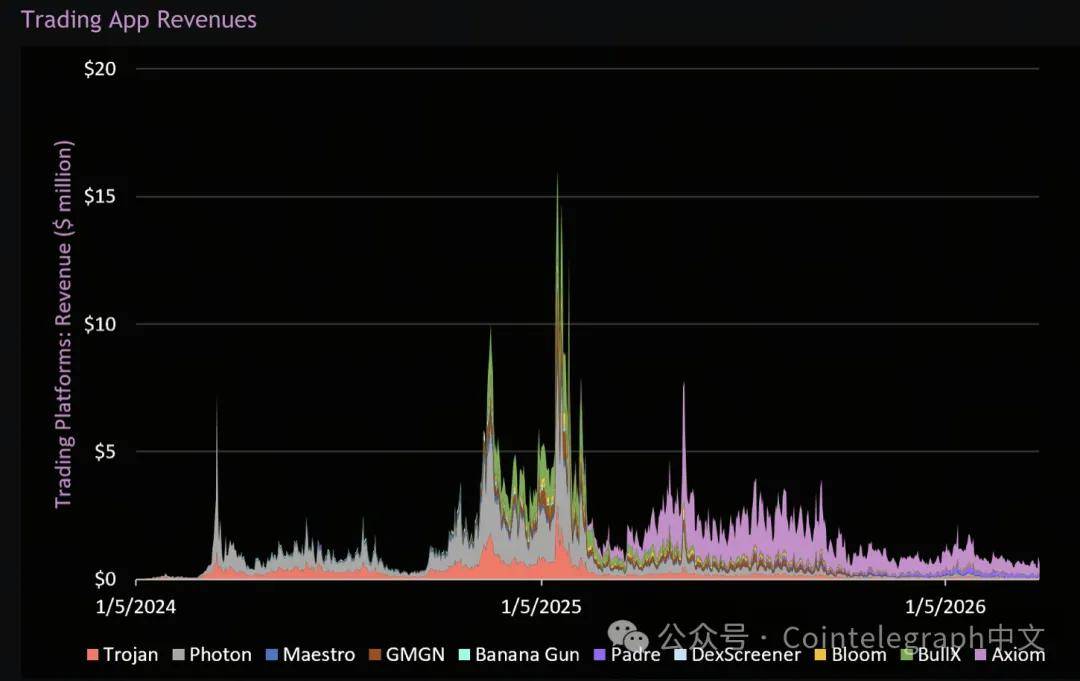

在严肃的财经分析中,Meme 往往被视为垃圾。但若深入剖析数据,你会发现一个令人震惊的现实:Meme 交易可能是目前唯一真正实现产品/市场契合(PMF)的加密应用。

数据显示,Axiom 在 2025 年 Q1 创造了 3400 万美元的收入,占据了交易应用 68%的市场份额。Pump Fun 则是通过收购交易应用,试图垄断从代币发射到二级交易的闭环。

这种现象的背后是深刻的社会心理学:在阶级固化和流动性枯竭的现实世界,加密市场提供了一种高频、低门槛的“跨阶级博弈”场所。

“垃圾时间”里的机会,恰恰藏在这些被主流舆论鄙视的投机工具里。当一个应用能从垃圾交易中提取出数亿美元的真实收入,它就不再是泡沫,而是某种形式的新型金融服务业。

在“垃圾时间”里,分析师最常被问到的问题是,下个机会在哪?通过对数据的深度解析,我们可以总结出三条生存法则:

通过对总市值、稳定币流向、永续合约变迁以及应用端收入的深度复盘,一个清晰的底层逻辑正在浮现:加密市场正在从“共识驱动”转向“价值驱动”。当前的加密市场,就像是一场盛大派对后的残局。

但如果你足够细心,会发现角落里的那几个人正在讨论新的蓝图,而那些真正改变游戏规则的工具,往往就是在这种寂静中打磨出来的。

这几个月的“垃圾时间”,本质上是市场在为下一轮扩张清理杠杆与幻觉。在这个阶段,情绪是冰冷的,但数据是有温度的。下一个十倍的坐标,或许就藏在那些拥有扎实现金流的底层协议、具备高度粘性的稳定币支付场景,以及能极效捕获用户注意力的上层应用中。